Decade il divieto di vendite allo scoperto in quanto la Consob ha deciso di non prorogare il regime restritivo attualmente in vigore; rimane pienamente efficace invece il divieto di vendita allo scoperto per quelle società che abbiano in corso aumenti di capitale deliberati entro il 30 novembre per le quali la vendita di azioni deve essere accompagnata sia dalla disponibilità che dalla proprietà dei titoli da parte dell'ordinante e fino alla data di regolamento dell'operazione.Le nuove disposizioni hanno pieno effetto a partire dalla mezzanotte del primo dicembre prossimo.

lunedì 30 novembre 2009

I REGULATORS COMPILANO LA LISTA DELLE 30 ISTITUZIONI FINANZIARIE A RISCHIO SISTEMICO .

Secondo quanto riportato dal Financial Times, sono trenta le istituzioni finanziarie (6 assicurazioni e 24 banche) selezionate da supervisionare per evitare altri effetti devastanti in caso di future crisi finanziarie. La lista è stata predisposta dal Financial Stability Board(FSB), presediuto da Mario Draghi ,un comitato internazionale di banchieri centrali e regulators, nato nell'estate di quest'anno; il suo obiettivo è di far fronte ai problemi derivanti da rischi sistemici in cui possono essere coinvolte le istituzioni finanziarie internazionali attraverso un migliore coordinamento e una supervisione continua. Nella lista ci sono anche alcune compagnie assicurative in quanto in molti casi hanno un ruolo molto importante nel settore finanziario o per il fatto che il loro business si basa su complesse operazioni di ingegneria finanziaria. C'è stato nel recente passato l'esempio dell'americana AIG , la compagnia assicurativa fallita, che rappresentava un alto rischio sistemico proprio a causa della sua diversificazione in complesse attività di ingegneria finanziaria. La lista non è ancora pubblica e si prefigge lo scopo di prevenire rischi sistemici attraverso la stesura di documenti cosiddetti di "recovery and resolution" che dovranno essere compilati nei prossimi 6-9 mesi. La reazione da parte delle istituzioni finanziarie è stata di stupore in quanto non è possibile stilare alcun piano di salvataggio se non si conoscono in anticipo le cause delle future crisi.

Nella lista ci sono per il Nord America:

Nella lista ci sono per il Nord America:

Goldman Sachs, JP Morgan Chase , Morgan Stanley Bank of America-Merrill Lynch , Royal Bank of Canada

Per l'Inghilterra: HSBC, Barclays Royal Bank of Scotland, Standard Chartered

Per l'Europa: UBS, Credit Suisse, Societe Generale, BNP Paribas, Santander, BBVA, Unicredit, Banca Intesa, Deutsche Bank, ING.

Per il Giappone: Mizuho, Sumitomo Mitsui, Nomura, Mitsubishi UFJ.Fra le società di assicurazione: AXA, Aegon, Allianz, Aviva, Zurich e Swiss Re.

E' UFFICIALE: I DEBITI DEL DUBAI WORLD NON SARANNO GARANTITI DAL GOVERNO DEL DUBAI.

"Ai creditori è richiesto di prendersi parte delle responsabilità per aver deciso di prestare soldi alle imprese" ha detto Abdulrahman al-Saleh, direttore generale del dipartimento finanze del governo del Dubai. "Dubai World viene considerata come appartenente al governo, ma ciò non è corretto". Per quanto concerne invece Nakheel pur essendo di proprietà del governo, sin dalla sua costituzione si è stabilito che la compagnia non sia garantita dal governo.

TIMORI SULLE VENDITE DURANTE IL BLACK FRIDAY. CALA IL RICORSO ALLE CARTE DI CREDITO PER GLI ACQUISTI.

Gli acquirenti totali nell'intero fine settimana sono stati circa 195 milioni che hanno fatto acquisti per circa 41 miliardi di dollari, in linea con quello degli altri anni ma in media ogni consumatore ha speso l'8% in meno e cioè circa 343 dollari rispetto ai 372 dell'anno scorso. Un elemento che sicuramente farà discutere è il ritorno ai contanti da parte delle persone che hanno fatto acquisti mentre solo il 26% degli acquirenti ha fatto ricorso alla carta di credito; è un cambiamento veramente epocale in un paese dove il ricorso alle carte di pagamento è decisamente più alto che in altri paesi; è un segnale ovviamente negativo in quanto chi fa ricorso alle carte di credito generalemente spende dal 20 al 40% in più.

domenica 29 novembre 2009

FTSIEMIB: LA CHIUSURA DI VENERDI' NON CHIARISCE DEL TUTTO LA SITUAZIONE GRAFICA.

In ogni caso, l'aver recuperato i 22000 punti è sicuramente un fatto positivo; e il fatto che il nostro mercato abbia sofferto di più rispetto agli altri se non altro impone una certa prudenza per meglio comprendere lo sviluppo che nei prossimi giorni avrà la correzione in atto. Le attese sono per una fase di consolidamento che se avverrà al disopra dei livelli attuali sarà un ennesimo segnale di forza del mercato.

sabato 28 novembre 2009

AFFRETTARSI A CONSOLIDARE I GUADAGNI O ATTENDERE ILRALLY DI FINE ANNO??

Non sono certo il primo che dopo aver deciso che era giunto il momento di consolidare i guadagni è rimasto a bocca aperta ad assistere il rally che da li a poco si si sarebbe materializzato; ma la borsa non è il luogo dei sentimentalismi nè il luogo adatto a chi ha scarse capacità decisionali .

A favore di chi ritiene che sia doveroso mantenere le posizioni c'è indubbiamente il fatto che i dati macro stanno migliorando gradualmente; la grossa incognita riguarda ancora il mercato del lavoro ma si spera che la disoccupazione possa solo migliorare; per quanto concerne la tempesta medio-orientale le banche italiane sono esposte in termini infinitesimali mentre lo sono di più quelle inglesi, americane e indiane e a parte l'ondata di panico che potrebbe anche rappresentare per alcuni titoli un ottima opportunità di acquisto, non si tratta di cifre enormi specialmente se paragonate con quelle della crisi legata ai mutui subprime; in termini generali sembra che le difficoltà finanziarie del Dubai World non rappresentino al momento un elemento di eccessiva preoccupazione; l'unico timore riguarda un eventuale peggioramento della crisi, cioè nel caso in cui non ci dovesse essere alcun intervento di salvataggio da parte di qualche altro stato dell'Emirato e allora in quel caso il Dubai si vedrebbe costretto a disfarsi delle numerose partecipazioni azionarie acquistate in piena crisi subprime; in quel caso l'impatto sulle borse sarebbe notevole.

venerdì 27 novembre 2009

IL CROSS DOLLARO - YEN SUI MINIMI DEGLI ULTIMI 14 ANNI .

E' molto probabile che ci sia a breve un ritorno alla calma grazie all'intervento dell'emirato più grande fra gli stati del golfo e cioè Abu Dhabi, e ciò potrebbe nel breve placare le forti preoccupazioni.

giovedì 26 novembre 2009

IL DUBAI FA VACILLARE LE BORSE.

SECONDO MORGAN STANLEY LA BOLLA DEL MERCATO AZIONARIO CINESE SCOPPIERA' NEL PRIMO SEMESTRE DEL 2010 .

La bolla azionaria del mercato cinese, ampiamente foraggiato da eccessiva liquidità, molto probabilmente finirà per scoppiare nei primi sei mesi del 2010, a causa dei timori per un inflazione che si rileverà maggiore di quanto previsto: è lo scenario ritenuto molto probabile da Jerry Lou, direttore di Morgan Stanley per il settore asiatico. Lou è dell'avviso che il processo di formazione della bolla non sia ancora finito e non esclude che l'indice Shangai Composite Index possa toccare un massimo sui 4000 punti (attualmente è a circa 3100 )poichè le banche continueranno a finanziare progetti iniziati quest'anno sulla scia del pacchetto di stimoli di 586 miliardi di dollari; ci sono poche probabilità che si possa assistere ad una riduzione dei finanziamenti per il prossimo anno e troppa liquidità finirà per innescare un processo inflattivo molto forte.

La Cina è intervenuta positivamente per mitigare gli effetti della crisi globale , investendo gli aiuti governativi in infrastrutture e in progetti diretti al welfare sociale, riancorando la sua valuta al dollaro americano per stimolare le esportazioni ; queste misure si sono rilevate efficaci tanto che le previsioni per l'economia cinese sono per una crescita che molto probabilmente supererà il 9% nel 2010 anche a costo di un peggioramento degli squilibri globali; non a caso si registra sia un aumento degli investimenti che dei risparmi e tutto ciò contribuisce all'aumento degli squilibri che rappresentano il nodo centrale dello sviluppo cinese.

Lou, infine, è dell'avviso che la Cina dovrebbe una volta per tutte consentire la rivalutazione della sua valuta, lo yuan, per poter ristrutturare la propria economia in tempi rapidi anche a costo della perdita di milioni di posti di lavoro.

La Cina è intervenuta positivamente per mitigare gli effetti della crisi globale , investendo gli aiuti governativi in infrastrutture e in progetti diretti al welfare sociale, riancorando la sua valuta al dollaro americano per stimolare le esportazioni ; queste misure si sono rilevate efficaci tanto che le previsioni per l'economia cinese sono per una crescita che molto probabilmente supererà il 9% nel 2010 anche a costo di un peggioramento degli squilibri globali; non a caso si registra sia un aumento degli investimenti che dei risparmi e tutto ciò contribuisce all'aumento degli squilibri che rappresentano il nodo centrale dello sviluppo cinese.

Lou, infine, è dell'avviso che la Cina dovrebbe una volta per tutte consentire la rivalutazione della sua valuta, lo yuan, per poter ristrutturare la propria economia in tempi rapidi anche a costo della perdita di milioni di posti di lavoro.

VACILLA IL MITO DI DUBAI. LA TEMPESTA IMMOBILIARE SI ABBATTE SUL DUBAI WORLD.

mercoledì 25 novembre 2009

BORSA FRA SCARAMANZIA E STATISTICA.

Oltre all'inflazione, ai tassi di interesse e ai tassi di cambio, è statisticamente provato che l'andamento dei mercati azionari sia influenzato da fattori stagionali molto evidenti. Le coincidenze stagionali entrate oramai a far parte degli annali statistici per chi segue il mercato non possono farci sottovalutare che spesso le bufere finanziarie si abbattono sui mercati in mesi ben precisi; come dimenticare l'ottobre 1929, l'ottobre 1998 e ottobre scorso?

Per fortuna quel mese è passato e per quanto concerne questa parte dell'anno va ricordato che prima del giorno del ringraziamento i mercati hanno sempre mostrato una relativa calma e storicamente il mercato americano ha sempre mostrato un andamento positivo dopo il giorno del ringraziamento e generalmente fino al giorno di natale. Statisticamente non si tratta di progressi eccezionali e a parte il Nasdaq che ha messo a segno un rialzo medio dell'1% il 61% delle volte, sia il Dow che l'sp500 non sono andati oltre il mezzo punto percentuale di guadagno.

Per fortuna quel mese è passato e per quanto concerne questa parte dell'anno va ricordato che prima del giorno del ringraziamento i mercati hanno sempre mostrato una relativa calma e storicamente il mercato americano ha sempre mostrato un andamento positivo dopo il giorno del ringraziamento e generalmente fino al giorno di natale. Statisticamente non si tratta di progressi eccezionali e a parte il Nasdaq che ha messo a segno un rialzo medio dell'1% il 61% delle volte, sia il Dow che l'sp500 non sono andati oltre il mezzo punto percentuale di guadagno.

CHART OF THE DAY: CORRELAZIONE INVERSA TRA DOLLARO ED ORO.

Il sito Chart of the day ,nel grafico allegato, analizza il rapporto fra il dollaro e l'oro; note sono le ragioni della debolezza del dollaro a partire da un economia in grosse difficoltà e ad un deficit in forte crescita, oltre al fatidico carry trade che vede proprio il dollaro come protagonista principale; il grafico mostra in maniera inequivocabile come negli ultimi due anni l'andamento del dollaro sia stato sempre correlato inversamente all'andamento del dollaro; attualmente , inoltre, il dollaro sta testando la parte superiore del canale ribassista mentre l'oro è sui massimi.

PIU' DELLA META' DELLE PERDITE POTREBBERO ESSERE NASCOSTI NELLE PIEGHE DEI BILANCI DELLE BANCHE SECONDO IL DIRETTORE GENERALE DEL FMI

In un intervista al Figarò, il direttore generale dell'FMI Strauss-Kahn ha affermato che molto probabilmente più della metà delle perdite del sistema bancario , in proporzione maggiore in Europa rispetto agli Stati Uniti, sono nascoste nei bilanci; in quell'occasione è stato fatto anche un accenno all'euro, che secondo l'FMI è probabilmente troppo forte anche se resta difficile valutare quale sia il suo livello ottimale. Il direttore ha aggiunto che gli europei devono impegnarsi a consolidare le proprie strategie economiche per evitare che il duo Cina-America finisca per dominare la scena economica per i prossimi 20 anni. Secondo Strauss Kahn i due fattori cruciali per ottenere lo status di potenza economica sono avere una grande popolazione ed essere tecnologicamente avanzati; l'Europa allargata ha una grande popolazione che arriva a superare i 500 milioni, ma sul fronte tecnologico le cose non sono avanzate in maniera decisiva dopo il trattato di Lisbona del 2002, che promuoveva una crescita tecnologica della regione europea al fine di renderla la più innovativa al mondo. Strauss-Khano ritiene infine che questo dibattito sulla tecnologia che attualmente è maggiormente concentrato sull'energia sia più acceso negli Stati Uniti che in Europa.

martedì 24 novembre 2009

LA NUOVA FEBBRE DELL'ORO

Ci sono più di 30000 tonnellate di oro nelle casseforti delle banche centrali di cui circa 8000 nei forzieri della Fed; l'oro è assurto alle cronache in maniera prorompente tanto che le sue quotazioni vengono diffuse dai media con sempre maggiore frequenza; il prezzo come ogni asset è fissato dal mercato e la Borsa di Londra stabilisce due volte al giorno un prezzo di riferimento comunemente denominato fixing dell'oro; i rappresentanti dei cinque mercanti più grandi del mondo (Johnson Matthey, Mocatta & Goldsmith, Samuel Montagu, Rothschild e Sharps Pixley) hanno un ruolo attivo nella fissazione del prezzo del metallo giallo.

A livello grafico, l'oro è inserito in un uptrend in forte accellerazione ; il rally è stato favorito dai forti acquisti da parte delle banche centrali e in particolare da quella indiana, dal declino costante del dollaro e dalla consapevolezza che i tassi d'interesse resteranno bassi ancora per parecchio tempo. Non si esclude un ulteriore apprezzamento , ma la ripidità con il quale sta procedendo l'avanzamento dell'oro fa pensare che prima o poi ci possa essere un collasso delle quotazioni; ma probabilmente prima che avvenga, non sarà impossibile vedere l'oro a 1300 dollari .

venerdì 20 novembre 2009

DELL RIPORTA UTILI PEGGIORI RISPETTO ALL'ANNO SCORSO. IN AFTER HOURS CROLLA DEL 6%.

Dell ha riportato vendite che ammontano a circa 12,9 miliardi di dollari rispetto ai 15,6 miliardi dell'anno scorso; l'utile del terzo trimestre risulta di 23 centesimi per azione rispetto ai 37 dell'anno precedente. Dell ha perso parte del suo business a favore dei concorrenti Acer e Hewlett-Packard .

SOCIETE GENERALE HA AVVERTITO LA PROPRIA CLIENTELA DI TENERSI PRONTI AD UN COLLASSO GLOBALE DELLE ECONOMIE NEI PROSSIMI DUE ANNI.

In un report denominato "worst- case debt scenario"gli analisti della banca analizzano i pericoli dell'eccessivo indebitamento a cui gli stati sono stati costretti per porre un freno alla recessione globale; ovviamente lo studio non ha valore previsivo ma solo di approfondimento dei potenziali pericoli. Il report sottolinea che il rapporto del debito rispetto al prodotto interno lordo raggiunto dai paesi ricchi è troppo alto e che ci vorrano anni di sostenuto deleveraging affinchè si possa riportarlo in termini percentuali accettabili. Senza ulteriori interventi da parte dei governi il debito pubblico esploderebbe nei prossimi anni al 105 % del prodotto interno lordo in Inghilterra, al 125% in America e nell'eurozona, mentre in Giappone raggiungerebbe il 270%., raggiungendo la cifra monstre di 45 trilioni globali con un aumento di due volte e mezzo in appena un decennio.

Nessuno-continua il report- può affermare con sicurezza se abbiamo definitivamente scampato l'evenienza di un collasso globale delle economie ; per quanto concerne i mercati finanziari nello scenario peggiore delineato nel report c'è la possibilità di un ritorno sui minimi di marzo, con il settore immobiliare che subirebbe un altro crollo dei prezzi e il petrolio ritornerebbe sui 50 dollari.

Il peso del debito inoltre è maggiore rispetto a quello del dopo seconda guerra mondiale, quando i valori nominali erano quasi simili a quelli odierni; ma con l'invecchiamento della popolazione sarà sempre più difficile erodere il debito sfruttando la crescita e nel lungo termine sta diventando sempre più insostenibile; siamo , conclude il report, quasi a un punto di non ritorno.

Per alcuni governi, un aumento dell'inflazione che renderebbe meno gravoso il peso del debito sarebbe il male minore; ma in questo scenario l'oro subirebbe un ulteriore forte apprezzamento in quanto rappresenterebbe l'unico porto sicuro in una situazione in cui la moneta perderebbe sempre più potere di acquisto.

La banca inoltre ravvisa forti similitudini con la situazione giapponese dell'ultimo decennio ma con una grande differenza: il Giappone ha limitato i danni esportando in un forte contesto economico globale e lasciando svalutare lo yen; ma questa stessa strategia non potrà essere attuata da mezzo mondo.

Sociètè Generale consiglia ai ribassisti di vendere il dollaro, di shortare le azioni cicliche, come quelle del settore tecnologico, auto, e viaggi per evitare di essere avvolti dalla spirale deflazionistica; e avverte che neppure i mercati emergenti si salveranno in quanto paradossalmente sono più legati alla crescita americana di quanto lo sia Wall Street stessa.

Nessuno-continua il report- può affermare con sicurezza se abbiamo definitivamente scampato l'evenienza di un collasso globale delle economie ; per quanto concerne i mercati finanziari nello scenario peggiore delineato nel report c'è la possibilità di un ritorno sui minimi di marzo, con il settore immobiliare che subirebbe un altro crollo dei prezzi e il petrolio ritornerebbe sui 50 dollari.

Il peso del debito inoltre è maggiore rispetto a quello del dopo seconda guerra mondiale, quando i valori nominali erano quasi simili a quelli odierni; ma con l'invecchiamento della popolazione sarà sempre più difficile erodere il debito sfruttando la crescita e nel lungo termine sta diventando sempre più insostenibile; siamo , conclude il report, quasi a un punto di non ritorno.

Per alcuni governi, un aumento dell'inflazione che renderebbe meno gravoso il peso del debito sarebbe il male minore; ma in questo scenario l'oro subirebbe un ulteriore forte apprezzamento in quanto rappresenterebbe l'unico porto sicuro in una situazione in cui la moneta perderebbe sempre più potere di acquisto.

La banca inoltre ravvisa forti similitudini con la situazione giapponese dell'ultimo decennio ma con una grande differenza: il Giappone ha limitato i danni esportando in un forte contesto economico globale e lasciando svalutare lo yen; ma questa stessa strategia non potrà essere attuata da mezzo mondo.

Sociètè Generale consiglia ai ribassisti di vendere il dollaro, di shortare le azioni cicliche, come quelle del settore tecnologico, auto, e viaggi per evitare di essere avvolti dalla spirale deflazionistica; e avverte che neppure i mercati emergenti si salveranno in quanto paradossalmente sono più legati alla crescita americana di quanto lo sia Wall Street stessa.

BILL GROSS, GESTORE DEL PIU' GRANDE FONDO OBBLIGAZIONARIO, RITIENE CHE LA CINA STIA CORRENDO IL RISCHIO DI UNA NUOVA BOLLA.

In un intervista all'emittente Bloomberg, Bill Gross gestore del più grande fondo obbligazionario, mette in guardia dal pericolo che rischia di materializzarsi nell'economia cinese; un economia sbilanciata notevolmente sul versante delle esportazioni e che rischia di andare incontro ad una bolla quando le esportazioni non troveranno più consumatori finali , quando la domanda dei consumatori soprattuto americani non riuscirà ad assorbire l'enorme produzione del gigante cinese. Quest'anno la Cina, la più grande economia al mondo , crescerà di circa l'8% e le esportazioni sono alla base della sua economia insieme ad una politica monetaria che tende a mantenere basso il valore della moneta cinese; e alla bolla cinese secondo Gross e probabilmente non è il solo a pensarla in questo modo, aumenta il rischio sistemico di una bolla azionaria nelle economia mondiali; Gross è dell'avviso la corsa dei mercati finanziari sia alimentata dalla politica della Fed di tenere i tassi a livelli bassissimi, e con la disoccupazione a due cifre che probabilmente non si discosterà da quei valori nei prossimi 6 mesi, Gross vede pochi margini di manovra da parte della Fed.

giovedì 19 novembre 2009

IL BALTIC DRY INDEX SUI MASSIMI. UN SEGNALE POSITIVO PER L'ECONOMIA.

Il 30 settembre scorso scrivevo del BALTIC DRY INDEX e allora era poco sopra i 2000 punti, in costante discesa dopo aver mancato il superamento dei massimi a 4300; in pochi mesi è salito costantemente e in questi giorni l'indice, un indicatore economico molto importante, ha battuto un nuovo massimo per l'anno in corso e lascia ben sperare per le sorti dell'economia.

All'opposto un altro indicatore importante l'Harpex , che riguarda le tariffe dei portacontainers, consolida sui minimi; non può considerarsi un leading indicator piuttosto un lagging indicator in quanto reagisce con qualche mese di ritardo all'aumento delle tariffe e quindi sotto questo punto di vista ha un valore previsivo nullo; l'unica indicazione che è possibile trarre al momento è che le tariffe così basse fanno dedurre che c'è una sovraofferta di navi portacontainers .

LE SCADENZE TECNICHE DI DOMANI DETERMINERANNO UN AUMENTO DI VOLATILITA' MA NON CI SARANNO CAMBIAMENTI SOSTANZIALI.

Per quanto concerne la parte tecnica, tutti i principali indici americani ed europei sono graficamente ben impostati per poter continuare la fase di apprezzamento; al momento l'unico indice che sta decisamente sottoperformando è il Nikkey che sembra deciso a puntare sui minimi di luglio scorso.

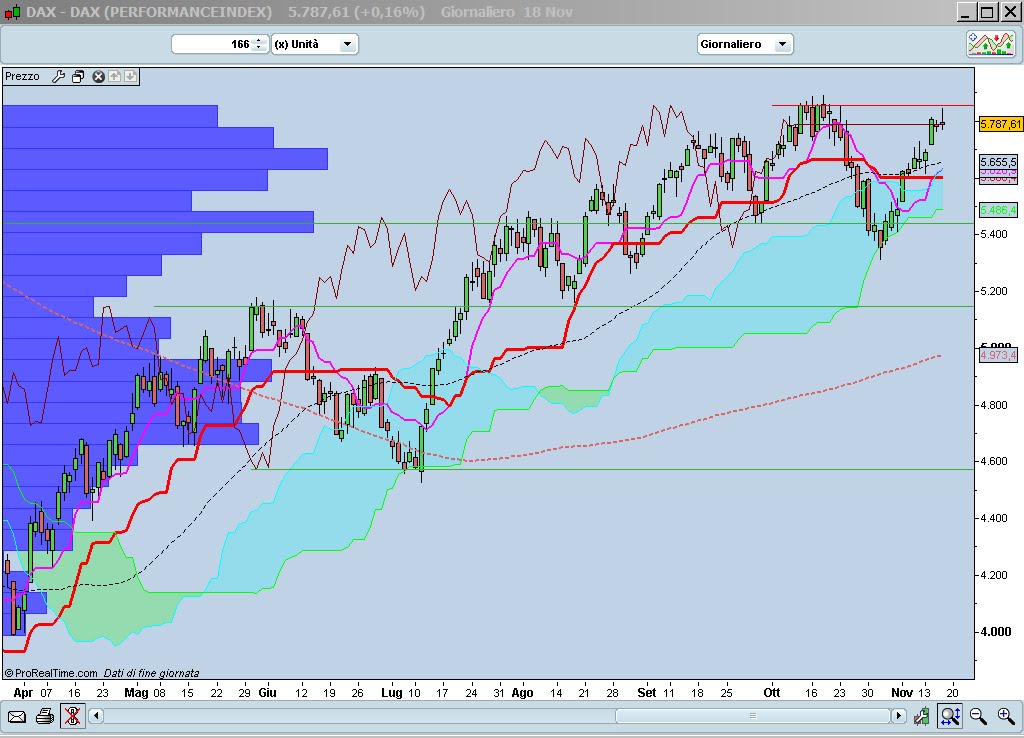

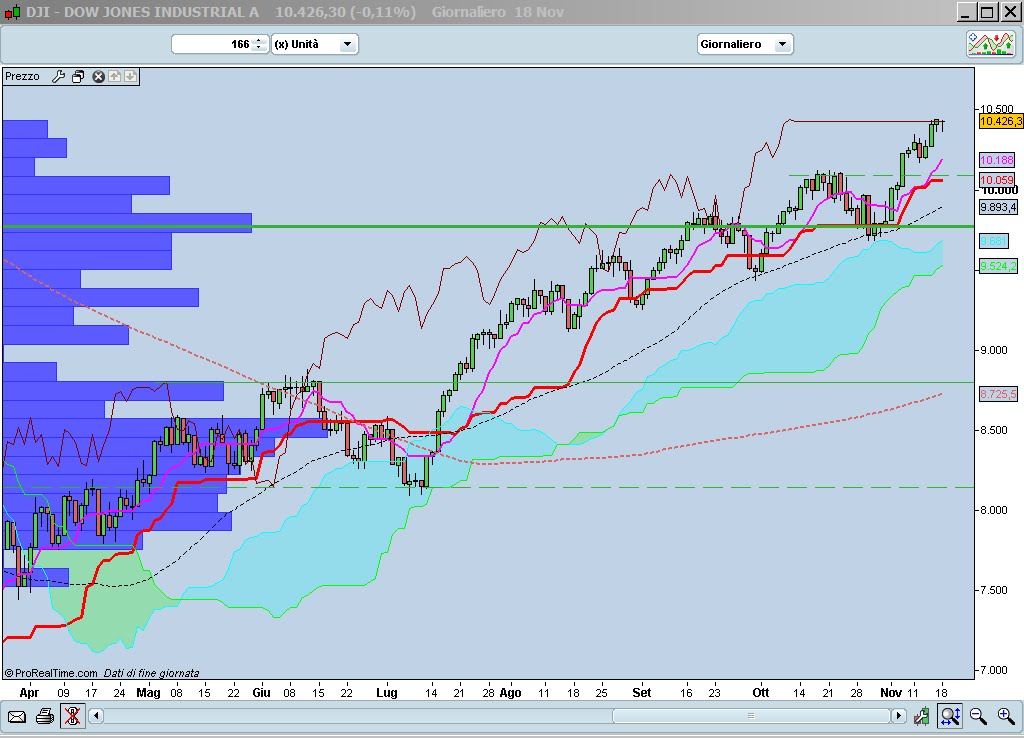

mercoledì 18 novembre 2009

ANALISI TITOLI FTSEMIB: INTESA SAN PAOLO.

Se le quotazioni non saranno in grado di superare i 3,2 è molto probabile attendersi una fase di indecisione ; in ogni caso se la fase positiva dovesse continuare non è escluso un ripiegamento verso la media mobile a 50 periodi che passa nei pressi di 3 euro, quasi allo stesso livello della senkou span A; seppure il titolo sia ampiamente al disopra della media mobile a 200 periodi, non ha ancora raggiunto il 50% di ritracciamento di Fibonacci il cui superamento sarebbe ovviamente una conferma del quadro positivo del grafico. Non va sottovalutato inoltre il testa e spalle rialzista che spicca sul grafico settimanale e che avrebbe come target circa i 4 euro.

Operativamente ritorni sui 3 euro sarebbero da cogliere per operazioni al rialzo con stop loss sui 2,70 e target a 4 euro.

JEFFREY SAUT RITIENE CHE BISOGNERA' ASPETTARE ANCORA MOLTO TEMPO PER UNA CORREZIONE IMPORTANTE DEI MERCATI. ECCO PERCHE'.

L'analista poi cerca di dare una risposta ad un quesito di notevole importanza e cioè non tanto se ci troviamo in una correzione di un bear market ma piuttosto se siamo all'inizio di un bull market secolare o in un bull market all'interno dei confini del trading range degli ultimi nove anni. Ricorda che dal 1900 ci sono stati solo 3 mercati toro secolari e cioè dal 1921 al 1929, dal 1949 al 1966 e dal 1982 al 2000. I massimi di quei bull market secolari sono poi rimasti in range per anni. Per esempio dopo i massimi del 1966 il Dow rimase in range per circa 16 anni prima di iniziare il successivo bull market; è ovvio, continua Saut, che per coloro i quali hanno vissuto gli anni nei quali il mercato è sceso e cioè dal 1966 al 1982 ricordano che ci furono una serie di bull e bear market nell'ambito di quel trading range. Infatti circa 10 volte il mercato segnò un rialzo o un ribasso del 20% ma sempre nell'ambito di quel trading range. L'analista giunge alla conclusione che nessuno è in grado di dare una risposta al quesito ma che ciò che si può fare è sicuramente posizionare il portafoglio in una maniera tale che possa essere compatibile con quanto sta avvenendo sui mercati. A questo proposito sin dall'aprile scorso Saut sta usando il grafico del mercato azionario del 2003 come template di questo rally; a questo proposito si ricordi che l'SP500 a marzo del 2003 raggiunse il bottom e da lì poi salì velocemente fino a giugno; a partire da quel mese seguirono alcuni mesi di consolidamento e di indecisione senza però che il mercato lasciasse sul terreno quanto recuperato e poi successivamente iniziò la seconda gamba al rialzo che durò fino al primo trimestre del 2004; la prima gamba al rialzo del 2003 fu essenzialmente dovuta alla liquidità un po come quella del 2009(da marzo a giugno); la seconda gamba al rialzo del 2003 invece fu sostenuta dal miglioramento dei fondamentali e degli utili, come quella partita a luglio di quest'anno ed ancora in corso. Solo un paio di volte dai minimi di marzo di quest'anno le scelte di Saut sono state improntate alla prudenza ma non è mai diventato bearish e a prescindere da quelle che potrebbero essere l'andamento nel breve, Saut rimane fermamente convinto che i principali indici mondiali continueranno la salita fino al primo trimestre del 2010.

L'analista è inoltre d'accordo con quanto afferma la società di ricerca Gavekal per quanto concerne l'aumento dei profitti che avvengono normalmente in un ciclo economico e ciò determina la ricostituzione delle scorte e di conseguenza gli investimenti ciclici legati al capitale, ed infine c'è l'aumento dell'occupazione che consente di aumentare i consumi. Attualmente, i profitti aziendali sono cresciuti ad un tasso più alto a partire da metà anni '70 ,con una crescita media annua del 38% negli ultimi trimestri , decisamente un record in una condizione recessiva; con le scorte ai livelli minimi è logico attendersi che il ciclo delle scorte sia prossimo ad iniziare; e se l'analisi è corretta dovrebbe seguire lo schema descritto sopra con i consumi che dovrebbero manifestarsi a fine ciclo e non nella parte iniziale. Questa teoria risponde in maniera esaustiva a chi obietta che non ci può essere un miglioramento dell'economia fino a quando non ci sarà una diminuzione della disoccupazione. Secondo Saut non ci sono dubbi che il normale ciclo economico ricomincerà e di conseguenza i fondamentali e gli utili continueranno a migliorare creando sempre maggiore pressione su chi è sottopesato sull'azionario ; quella pressione finirà per creare le condizioni ottimali di un rialzo che continuerà fino al primo trimestre del 2010. Maggiori invece sono le incertezze per la seconda parte del 2010 quando finiranno gli stimoli governativi, aumenteranno le tasse e ci si dovrà confrontare con una politica di controllo governativo sulle imprese.

COMPLETATA LA PRIMA OPERAZIONE DI COMMERCIAL MORTGAGE-BACKED SECURIETIES QUASI COMPLETAMENTE CON DENARO PRIVATO .

Era più di un anno che da questo tipo di operazioni i privati rimanevano alla larga; le commercial mortgage backed securities sono delle obbligazioni appartenenti all'area delle Asset backed securities(Abs) cioè titoli cartolarizzati di prestiti immobiliari concessi per l'acquisto di costruzioni non residenziali. Come per tutte le Abs sono dei titoli con un alto grado di rischio per la possibilità che il debitore ultimo fallisca e molto alti sono i rischi legati alla possibilità che il titolo diventi illiquido e quindi difficilmente negoziabile.

E' di ieri la notizia che l'importo di circa 400 milioni di dollari del CMBS, messo a punto da Goldman Sach e Citigroup ,della società immobiliare "Developers Diversified" è stato in maggioranza sottoscritto da privati; è la prima operazione di questo tipo da quando è iniziato il programma TALF della Fed e la porzione di competenza della Fed ammontava a circa 323 milioni di cui la Fed ha finanziato solo 72 milioni cioè circa il 25% mentre il resto è stato sottoscritto da privati. E' un primo segnale di rinnovata fiducia nel settore immobiliare che potrebbe contribuire a migliorare la situazione finanziaria.

martedì 17 novembre 2009

FTSEMIB: IL TREND RESTA SALDAMENTE RIALZISTA.

I minimi crescenti non lasciano dubbi: il trend permane fortemente rialzista e sembra decisamente deciso a tentare di riportarsi sui massimi relativi di metà ottobre. Sul grafico giornaliero, inoltre, in caso di continuazione della salita, si potrebbe determinare l'incrocio al rialzo della tenkan sen rispetto alla kijun sen e sembra proprio che questo incrocio possa avvenire addirittura al disopra della kumo, rafforzando così ulteriormente la situazione grafica. Un ulteriore conferma è ravvisabile nel grafico settimanale che mostra le quotazioni in procinto di abbandonare la senkou span B rafforzando il segnale long che seppure non rientrante fra quelli forti in quanto al disotto della kumo, si è avuto a maggio scorso quando appunto c'è stato l'incrocio al rialzo della tenkan sen rispetto alla kijun sen.

Nel breve prese di profitto fino a 23200 o 22800 sono da considerare opportunità di acquisto.

Se non ci saranno novità o sconvolgimenti di varia natura per ora i grafici sembrano puntare verso obiettivi ambiziosi.

I MERCATI AZIONARI SONO SOPRAVVALUTATI E LA RECESSIONE RITORNERA': NE E' CONVINTA MEREDITH WHITNEY.

La sig.ra Whitney, CEO della Meredith Whitney Advisory Group in un intervista rilasciata alla CNBC si dice convinta che i recenti rialzi dei mercati azionari siano eccessivi e afferma, inoltre, di non essere mai stata così bearish come quest'anno; ritiene infatti che alcuni titoli fortemente legati alla sfera del consumo come Tiffany, Bank of America e Caterpillar seppur siano saliti tanto, non intravede motivazioni di tipo fondamentale da giustificarne il forte apprezzamento. Le perplessità della Whitney riguardano in particolare le grandi difficoltà a cui si troveranno di fronte i consumatori a causa della contrazione del credito, più grande di quella della grande depressione; forti dubbi sono espressi anche per il settore bancario ritenuto non adeguatamente capitalizzato. La Whitney inoltre è delusa dalle parole di Bernanke che non hanno aggiunto niente di nuovo a quanto è oramai noto e soprattutto non ha indicato come intende uscire dal programma di riacquisto dei mutui e di altri strumenti finanziari complessi che la Fed ha messo in piedi per ristabilire la liquidità e la stabilità del sistema finanziario americano. Molti dubbi inoltre riguardano inoltre il settore immobiliare che potrebbe peggiorare e non avere alcun beneficio dal piano di modifica dei mutui previsti dal governo. Infine alla domanda dell'intervistratice relativa all'enorme massa di liquidità che attende di essere allocata la Withney risponde che sicuramente quella liquidità non sarà destinata all'acquisto del trilione di dollari di Fannie Mae e di Freddie Mac e di mutui che la Fed ha in portafogli e che quindi non c'è al momento nessuno che si sostuirà alla Fed.

lunedì 16 novembre 2009

domenica 15 novembre 2009

ANALISI TITOLI FTSEMIB: UNICREDITO.

Attualmente il titolo Unicredito oscilla nell'ambito della Kumo confermando la fase di indecisione che sta caratterizzando un po tutto il settore bancario; la ritrosia a concedere credito, quasi come una forma preventiva di protezione contro eventuali insoluti, conferma ancora una volta come le banche hanno sempre più rivolto il loro business alla finanza (dove hanno riportato pesanti perdite) venendo meno alla loro principale funzione di intermedizione creditizia, cioè la raccolta di denaro dai risparmiatori e la successiva erogazione sotto forma di prestiti e finanziamenti per sostenere le imprese o i consumi; a questo proposito, è emblematico l'esempio di Fineco, controllata appunto da Unicredit, che fino a qualche mese fa concedeva un prestito fino a 10.000 euro senza particolari garanzie se non quella di essere correntista da più di sei mesi e di avere la carta di credito; non richiedeva l'accredito dello stipendio nè il possesso di una proprietà e in pochi giorni accreditava la somma sul conto; la situazione al momento è cambiata e per prestiti da 2000 a 30.000 euro, indifferentemente ,chiede la busta paga e tutte le informazioni che vengono chieste in genere quando si richiede un prestito; tutto ciò rappresenta sicuramente un campanello d'allarme; se al correntista di cui si conoscono fino in fondo le condizioni economiche e l'eventuale portafoglio gestito si negano 10.000 euro allora siamo portati ad ipotizzare che le aziende in crisi hanno poco da sperare nel sistema bancario e che debbano abbandonare ogni speranza di avere un aiuto per superare questa devastante fase di crisi.

Per quanto concerne invece la parte tecnica, va sottolineato che la media mobile a 50 periodi passa a circa 2,56 e sicuramente rappresenterà una resistenza da non sottovalutare; nel breve quindi un tentativo di acquisto sempre in ottica speculativa, va fatto al superamento di quel livello con primo target a 2,65 e stop loss sotto i 2,40.

Rivolgendo un attimo l'attenzione al grafico settimanale, si deve sottolineare che in questa settimana il titolo ha tentato di superare la parte superiore della kumo, e al momento ha dovuto ripiegare; un suo superamento darebbe un forte segnale di acquisto.

IL TIMORE DI PERDERE IL RALLY FA METTERE IN SECONDO PIANO ALCUNI DATI NEGATIVI.

E' la seconda settimana consecutiva che i mercati chiudono in positivo in quanto cresce la convinzione che l'uscita dal tunnel è sempre più vicina; molta liquidità sta prendendo la strada del mercato azionario dopo che le notizie macro sono meno peggio di quanto ci si attendesse; stiamo lentamente lasciando alla spalle il secondo peggior mercato orso a partire da inizio secolo ma da qualche tempo sembra di assistere ad un mercato alquanto stanco e incapace, in alcune giornate, di mantenere in chiusura i guadagni della mattinata , e allora ci si chiede se ci stiamo avvicinando alla fine del rally e quindi prossimi ad una correzione seria e profonda, oppure è solo una pausa prima di una prossima gamba di rialzo. Nonostante l'outlook bullish confortato dalle recenti dichiarazioni della Fed, si ha la sensazione che le valutazioni odierne scontino già tutte le notizie positive e che da qui a fine anno non c'è da aspettarsi altro che un mercato stabile o leggermente positivo. Come sempre gli occhi sono puntati sui dati relativi al consumo; mancano poco meno di due settimane al black friday e si spera che i consumatori lascino ogni remora e mettano mano al portafoglio contribuendo così al miglioramento di un economia che sta soffrendo in maniera pesante; notizie confortanti sul versante dell'occupazione e dei consumi potrebbero innescare il classico rally natalizio; nel frattempo e in attesa che la situazione diventi più chiara, si continuerà a vendere il dollaro e comprare azioni .

venerdì 13 novembre 2009

ANALISI TITOLI FTSEMIB: IMPREGILO.

Non c'è molto da aggiungere a quanto mostra chiaramente il grafico: il titolo sta correggendo in maniera decisa da inizio ottobre senza grosse pause e i movimenti che si stanno susseguendo a partire dai primi di novembre non lasciano intravedere alcun segnale univoco di inversione; è in atto un consolidamento nei pressi del 50% di ritracciamento di Fibonacci e l'unico elemento che potrebbe determinare un rimbalzo sarebbe da attribuire solo al fatto che i livelli di ipervenduto sono estremamente alti; ma come è noto, le decisioni di investimento non possono basarsi sui parametri che derivano dall'uso degli oscillatori, che per loro natura possono trovarsi in situazioni estreme anche per parecchio tempo; quindi se non vi sono particolari motivazioni di tipo fondamentale che possano giustificare un eventuale decisione di acquisto , ritengo sia meglio attendere tempi migliori in attesa che questa fase di consolidamento possa esprimere in pieno le reali intenzioni circa l'andamento futuro del titolo.

giovedì 12 novembre 2009

ANALISI TITOLI FTSEMIB: GEOX.

Il grafico settimanale mette in risalto, in maniera incontrovertibile, il trading range in cui il titolo è ingabbiato da aprile di quest'anno: 4,6 e 6,3 sono gli estremi e al momento non ci sono elementi tali che possano cambiare le sorti del titolo; ciò ovviamente non esclude la possibilità che il titolo prima o poi possa rimbalzare , ma il trend è al momento gravemente compromesso e quindi al momento non vedo la necessità di approntare operazioni in acquisto.

mercoledì 11 novembre 2009

martedì 10 novembre 2009

ANALISI TITOLI FTSEMIB: GENERALI.

L'hanging man del 15 ottobre scorso preannunciava la fase di storno che da lì a poco avrebbe portato il titolo a perdere circa il 15% e giungere così sui livelli di inizio settembre. La senkou span A è stata facilmente violata il 30 ottobre scorso quando un maestoso marobuzu l'ha infranta senza esitazioni di sorta: il titolo in quella giornata ha accusato una perdita di circa il 6%. Al contrario le spinte ribassiste non hanno avuto ragione della senkou span B che ha retto e ha perfettamente adempiuto il suo ruolo di supporto; tuttavia affinchè il titolo possa riprendere la fase rialzista è necessario superare la kijunn sen sotto la quale si stanno al momento svolgendo le contrattazioni; sullo stesso livello di prezzo passa pure il 50% di ritracciamento dell'ultima gamba di ribasso e quindi è consigliabile mettersi in acquisto al superamento dei 18 euro, salvaguardando l'eventuale posizione con stop loss a 17,5.

ANALISI TITOLI FTSEMIB: FONDIARIA -SAI

Lo shooting star , pur non essendo fra i maggiori segnali di inversione, il 14 ottobre scorso ha intercettato alla grande il massimo e ha innescato le forti prese di beneficio che hanno portato il titolo a lasciare sul terreno buona parte della gamba di rialzo che si protraeva da metà agosto scorso.

Il grafico giornaliero mostra chiaramente come le forze ribassiste abbiano con estrema facilità infranto la barriera della kumo e il tentativo di ieri di portarsi al disopra della senkou span B si è rilevato fallimentare: il massimo di ieri infatti si è avuto proprio quando le quotazioni si sono portate a contatto della senkou span b.

In queste condizioni il titolo risulta molto vulnerabile e non si esclude che la fase negativa possa continuare; sarà determinante valutare la reazione del titolo se dovesse portarsi sulla media mobile a 200 giorni che è a circa 11,60 e solo allora prendere in considerazioni eventuali operazioni in acquisto.

ANALISI TITOLI FTSEMIB: FINMECCANICA.

L'inside day o come direbbero i giapponesi l'harami degli ultimi due giorni pur non avendo una rilevanza notevole come reversal pattern, tuttavia indica che il trend ha in qualche modo raggiunto un punto di stallo e molto probabilmente seguirà una fase di indecisione .

Come mostra in maniera inequivocabile il grafico, le quotazioni si sono arrestate proprio contro la kijun sen che molto probabilmente rappresenterà la parte superiore di un trading range che si potrebbe instaurare avendo come estremo inferiore la kumo.

A livello speculativo e con ottica di breve, e considerando che in ora il titolo quota circa 11,6, si potrebbe entrare in acquisto al superamento di 11,70 posizionando lo stop a 11,50 e con target a 12 euro. In un ottica temporale più ampia ulteriori acquisti potrebbero essere effettuati nel caso in cui il titolo si portiasse a 11 euro; in questo caso lo stop on close andrebbe collocato a circa 10,70.

lunedì 9 novembre 2009

ANALISI TITOLI FTSEMIB: FIAT

Il titolo è oramai prossimo ai massimi del 20 ottobre e sia il grafico settimanale che quello giornaliero confermano l'ottima salute del titolo; in ogni modo , eventuali acquisti solo al superamento dei 10,9 con stop loss a 9,5

domenica 8 novembre 2009

LA BLACK SPINNING TOP DI VENERDI E' UN SEGNALE DI FORZA DEL MERCATO.

Nel frattempo il Fondo Monetario Internazionale ha diffuso un report nel quale afferma che il dollaro è soppravvalutato e che il suo utilizzo come valuta per finanziare il "carry trade", sta contribuendo in maniera fattiva all'apprezzamento dell'euro; inoltre sempre secondo il Fondo Monetario il dollaro si è avvicinato al suo equilibrio di medio termine ma è ancora troppo sbilanciato verso la parte forte. Queste valutazioni da parte di un organismo autorevole come il FMI non potranno che favorire ancora di più il ricorso al carry trade e conseguentemente l'apprezzamento dei mercati azionari.

venerdì 6 novembre 2009

TASSO DI DISOCCUPAZIONE AL 10,2%: AI MASSIMI DALL'APRILE 1983. DA INIZIO RECESSIONE SONO STATI PERSI 7,3 MILIONI DI POSTI DI LAVORO.

Come mostra il grafico di Chart of the Day solo due volte, dopo la seconda guerra mondiale, il tasso di disoccupazione si è spinto fin oltre il 10% e generalmente il tasso di disoccupazione tende a raggiungere un massimo subito dopo la fine della recessione. Quindi se la storia si ripeterà, come successo nelle due ultime recessioni, il tasso di disoccupazione aumenterà per parecchi mesi dopo l'inizio di una fase economica di crescita.

IL DOW JONES RECUPERA I 10.000 PUNTI.

La diminuzione delle richieste di sussidi di disoccupazione ha innescato il rally che pur se caratterizzato da voumi non entusiasmanti, è andato rafforzandosi fino alla chiusura di sessione. La diminuzione delle richieste di sussidi di disoccupazione lascia intendere che l'economia sta seppur lentamente iniziando a migliorare e probabilmente fa da cornice ai dati di oggi relativi alla disoccupazione. Le sfide a cui il mercato è sottosposto riguardano sostanzialmente se i dati fin qui in possesso degli investiori possano giustificare un altra gamba di rialzo o se, al contrario, il mercato è già andato al di là dei dati fondamentali. Ovviamente sarà determinante valutare lo stato dell'economia quando, fra qualche mese, finiranno i miliardi di dollari impiegati per stimolare l'economia e che probabilmente sono all'origine di quel 3,5% di prodotto interno lordo registrato nel terzo timestre dell'anno.

Da non trascurare infine l'aumento dei tassi sul decennale che dal 3,18 è salito a circa 3,55, con un aumento di 37 punti; e con tassi più alti diventa sempre meno conveniente ricorrere alle operazioni di carry trade.

Da non trascurare infine l'aumento dei tassi sul decennale che dal 3,18 è salito a circa 3,55, con un aumento di 37 punti; e con tassi più alti diventa sempre meno conveniente ricorrere alle operazioni di carry trade.

Iscriviti a:

Post (Atom)